股票市场信息 【“债”归来-2024债市年终盘货】多要素影响致市集大幅波动 好意思债收益率弧线举座趋平

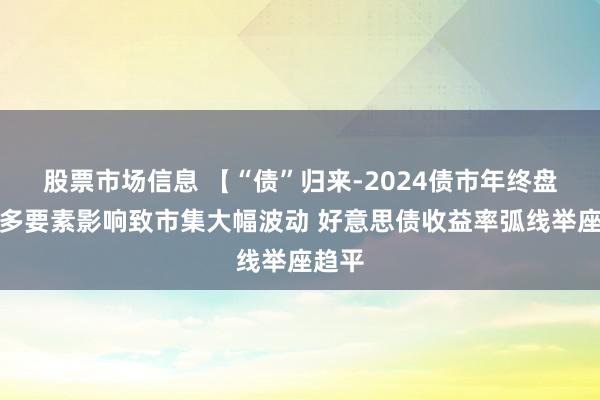

新华财经北京1月3日电 受经济筹办、政策变化和地缘政事事件的影响,好意思国债券市集2024年履历了至极大的波动。2024年临了一个镌汰的往返日(12月31日),好意思债收益率多数收高,10年期好意思债收益率收于4.58%,频年头的3.95%大幅上扬63BPs,好意思债收益率弧线举座趋平(下图)。由于抓续的通胀担忧和好意思联储严慎的降息治安,债券收益率出现上升。在特朗普旧年11月赢得大选后达到数月高点,反应出市集对关税和减税等通胀政策可能加多政府举债的预期。

周二(12月31日),2年期好意思债收益率小幅下落,收于4.25%;10年期好意思债收益率高潮3.1BPs,以4.58%收盘;30年期好意思债收益率上升2.2BPs,收于4.78%。这一年,10年期和30年期好意思债收益率创了自2022年12月以来的最大年度涨幅。夙昔四年,10年期好意思债收益率上升了逾360BPs,创下1981年底以来最大的阶段涨幅(下图)。

以10年期好意思债为例,2024年头,10年期好意思债收益率约为3.9%,4月份升至全年4.7%的高位,9月份回落至3.6%,年底收益率约为4.6%。

自2022年7月初始,10年期好意思债与2年期好意思债收益率利差出现倒挂,到2024年8月下旬慢慢收窄,8月底至9月初在正负之间扭捏,9月6日厚爱收尾长达2年之久的倒挂。规矩2024年12月31日,利差照旧走阔至33BPs。而历史上两者的倒挂最多抓续了7个月,最大倒挂幅度为65BPs。从1955年到2018年,2年期好意思债与10年期好意思债收益率倒挂也曾预测了好意思国的每次经济阑珊,但倒挂一般发生在经济阑珊发生前的6-24个月,因此被视为一个前置筹办。历史数据领悟,2011年,10年期好意思债与2年期好意思债收益率利差最高达到291BPs;1980年,两者倒挂幅度达到241BPs。

好意思联储在2024年9月份初始降息,将利率下调50BPs,即0.5%。这一举措领先给债券市集带来了一些缓解,好意思债买盘一度涌入,导致好意思债收益率暂时下降。干系词,这种缓解是移时的,因为随后的数据领悟好意思国经济具有弹性,导致对将来降息幅度的怀疑。到2024年年中,预期被重新鼎新为本年仅降息两次,导致收益率再次上升。

在2024年临了一个往返日之前,由于惦记当选总统特朗普的政策可能会在2025年再次激发通胀压力,好意思债在12月遭到市集无数抛售,收益率升至七个月高位。

好意思联储利率鼎新与预期

在新冠疫情大流行技巧,好意思国安静率飙升,并在2020年4月达到14.7%的峰值,直到2022年3月才收复到疫情前的水平。好意思联储在2020年3月将利率降至零,并督察了两年的悠闲。低利率使企业更容易扩张,购房者更容易得回典质贷款,银行更容易互相拆借,整个这些王人刺激了经济增长,从而创造了更多的服务契机。

从2022年3月初始,好意思联储共上调了11次利率,普及了银行、企业和个东说念主的假贷成本,试图阻碍通货彭胀。在夙昔24个月驾驭的时刻里,好意思联储利率履历了从升到降的屡次变动。好意思联储在2022年加息了7次,这是自2005年以来好意思联储在一年内加息的最屡次数。诚然2005年好意思联储悉数加息了8次,但个别加息仅为25BPs,而2022年的加息幅度在25BPs至75BPs之间。在2023年2月、3月和5月,好意思联储流畅加息25BPs,随后在6月份督察利率不变,并在7月份进一步加息25BPs。

2022年3月,好意思联储初始了自2018年以来的初次加息,将利率从0%上调0.25%至0.25-0.50%的水平,好意思国通胀率在2022年6月达到9.1%的峰值。2023年7月,好意思联储临了一次加息0.25%,使利率升至5.25-5.50%。自那以后,联邦基金利率再未下调。

2024年12月18日,好意思联储文告了2024年以来流畅第三次降息,在通胀降温的情况下,将基准利率下调了0.25个百分点。好意思联储将联邦基金利率下调至4.25%至4.5%的区间,低于此前4.5%至4.75%的场合区间。在此之前,政策制定者在9月份将利率大幅下调了0.5个百分点,11月份又下调了0.25个百分点。自2024年9月以来,好意思联储照旧将利率下调了1个百分点。

好意思联储面前预计2025年只会降息两次,低于2024年9月发布经济预测时的四次。预计到2025年底,联邦基金利率可能会保抓在3.9%的中值水平,高于此前预测的3.4%。好意思联储还预计,2025年的通胀率可能会更高,达到2.5%,高于2024年9月份的预期,那时好意思联储预测来岁的物价涨幅将放缓至2.1%。

据芝加哥商品往返所好意思联储不雅察用具的数据,面前市集预计好意思联储在1月29日将利率下调25BPs的可能性从一个月前的16.9%下降到11.2%。

不名一钱的好意思国

鉴于好意思国几十年来一直依赖异邦本钱为政府的借债需求提供资金,并为好意思国经济的金融车轮润滑,异邦投资者如安在环球界限内成立他们弥漫的本钱盈余对好意思国来说相等遑急。话虽如斯,在好意思国预算赤字宏大、债务水平上升、新一届政府更有好奇神往割断而不是加强与宇宙的干系的布景下,好意思国当今最不需要的即是异邦投资者抛售或逼迫好意思国证券。

好意思国财政部2024年12月18日公布的月度国际本钱(TIC)阐显着示,日本等前三大外洋借主10月份同期减抓好意思债,共计减抓512亿好意思元。规矩2024年10月份,前20名外洋借主共抓有70,044亿好意思元,环比减少774亿好意思元。下一次发布将于2025年1月17日发布,阐明2024年11月的数据(好意思国财政部一般延后2个月公布)。

据好意思国财政部最新的联邦政府债务数据,规矩12月31日,好意思国联邦债务高达36.22万亿,按面前东说念主口约3.38亿打算,东说念主均债务向上10万亿好意思元。据好意思国商务部经济分析局发布的最新数据,以好意思国面前GDP29.35万亿好意思元为打算,联邦债务与GDP之比为123.29%。

数据领悟,好意思国政府每天的利息开销为25亿好意思元,每月开销760亿好意思元,2024财年利息开销为8,817亿好意思元。预计2025财年,每天利息开销为27亿好意思元,月支付803亿好意思元,全财年开销将高达1.4万亿好意思元(以上预计莫得辩论好意思联储降息)。

2024年12月27日,好意思国财政部长耶伦就联邦债务上限问题再次致函好意思国国会:“债务上限已暂停至2025年1月1日。财政部预计将在1月14日至1月23日之间波及法定债务上限,届时将汲取罕见治安凝视政府打破债务上限。”

好意思国财政部夙昔曾汲取所谓的“相等治安”或管帐妙技来督察政府的运转。然则,一朝这些治安用完,除非国会议员和总统欢跃普及好意思国政府举债的上限,不然政府将濒临债务负约的风险。

2025年市集预计

参加2025年,好意思联储似乎照旧杀青了难以杀青的“软着陆”,经济幸免了阑珊,通胀压力也从几十年来的高点回落。在这种布景下,东说念主们觉得好意思联储不太可能对货币政策作念出首要鼎新。抽象这些要素,这可能意味着债券市集将在明确的区间内大幅反弹,最有可能在2024年创下的高点和低点之间波动。

晨星公司首席多资产策略师多米尼克·帕帕拉多示意:“对将来走势的无意界限,咱们有了更明晰的封闭,但对将来走势的详情要少得多。”帕帕拉多预计,到2025年,10年期好意思债收益率将无意保抓在3.5%至5.0%之间。

数据领悟,异邦投资者更可爱好意思国股票而不是好意思债。规矩2024年第三季度末,异邦投资者抓有好意思债较上年同期增长13.8%,约抓有8.7万亿好意思元的好意思债。而为了追求更高的收益率,异邦投资者抓有的好意思国股票较上年同期增长32.4%,总和达到16.0万亿好意思元,为创记录的高点,好意思国股市高潮的背后是异邦投资者的无数参与。

“政策也存在不祥情味,本年有太多不错缓慢压力的要素,让咱们很难准确详情2025年底的利率水平。”纽约银行梅隆资产处理公司固定收益部门垄断约翰·弗莱哈夫示意。他示意,从更平凡的角度来看,预计到2025年,10年期好意思债的收益率将在3.25%至5.00%之间。

好意思国新政府财政政策的不祥情味或导致债券投资者汲取严慎格调,他们在重要经济数据公布和好意思联储会议之前将押注降至最低。市集将来几年将有无数债务到期,罕见是高收益债券,这加多了处理债券投资组合的复杂性。

贝莱德战术收入契机基金司理拉斯·布朗巴克示意:“好意思债收益率弧线有所变陡,但以历史圭臬估计仍是平缓的。”他提出从收益率弧线的中间位置寻找好意思债投资契机。

似乎看来,2025年,固定收益投资者又要履历一段震撼之旅,将来可能会有各式万般的效劳。